Сегодня закончил реализацию одной идеи… Дело в том, что Мосбиржа отдаёт по API индексы семейства RUSFAR (ставки РЕПО с центральным контрагентом). Эти индексы интересны тем, что им следуют почти все модные ныне Фонды ликвидности (LQDT, SBMM и др).

Но беда в том, что индексы, которые доступны на Мосбирже - это вовсе не индексы, а просто данные значения ставок РЕПО. Каждые день мы имеем значение доходности в годовых. Например, сейчас это около 21%.

Чтобы получить значения индекса, которые отражали бы итоговую доходность потенциальных вложений в индекс RUSFAR, необходимо сделать нехитрый расчет. Что я и сделал на досуге…

Теперь старые данные, которые получаются от Мосбиржи, перешли в раздел .RATE (там живут все ставки). В базе данных теперь только один индекс этого семейства - RUSFAR.INDX (остальные тоже можно добавить, если будет потребность). Но по нему, как полагается, можно измерять риск, доходность, включать в портфель, строить границу эффективности и т.п.

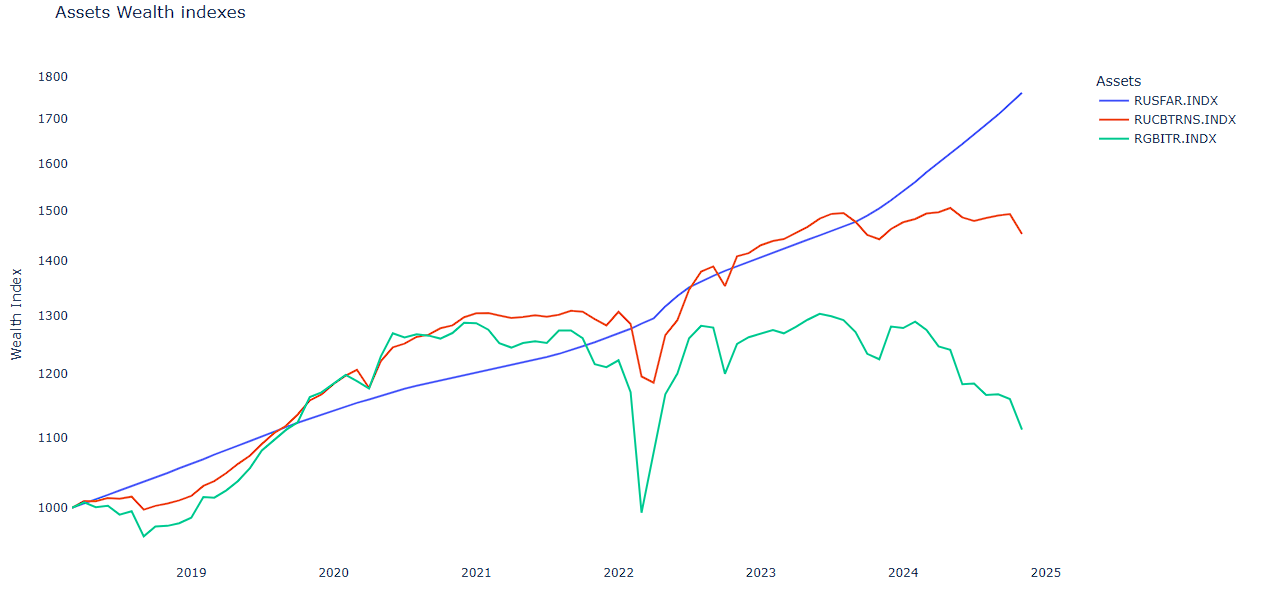

Сравнение индекса RUSFAR и индексов облигаций

Первое, что я попробовал, конечно, это сравнить традиционные индексы облигаций с индексом RUSFAR.

Жаль, что история индекса RUSFAR всего 6 лет. В последние годы по понятным причинам индекс ставок РЕПО обгоняет и корпоративные облигации (RUCBTRNS) и ОФЗ (RGBITR).

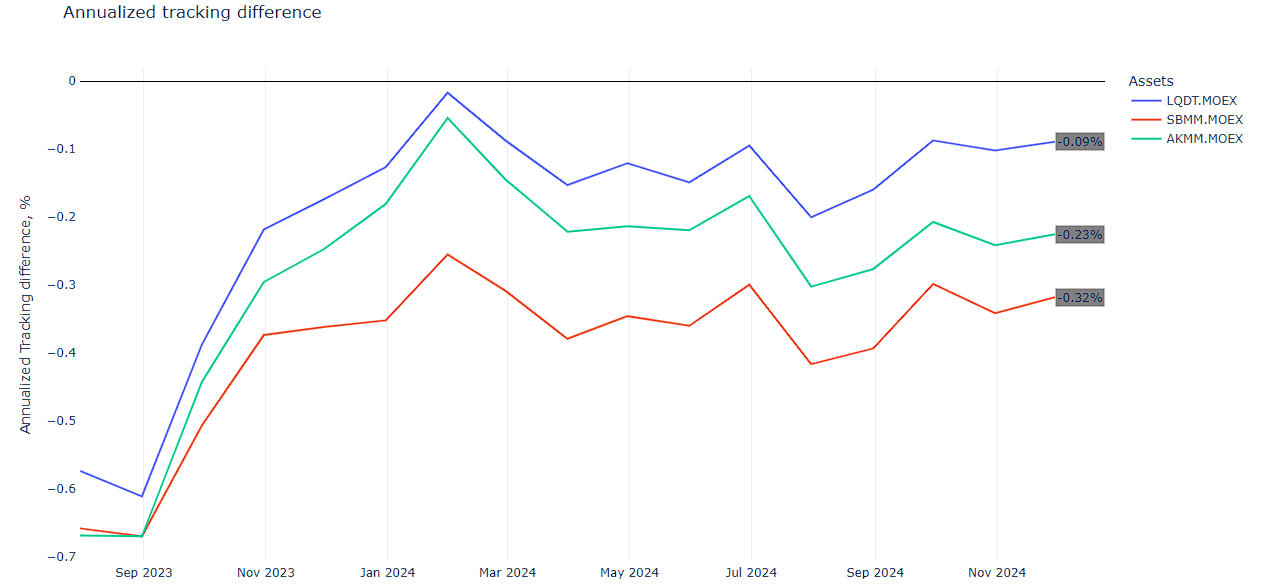

Сравнение с бенчмарком фондов ликвидности

Второе, что меня заинтересовало - это сравнение эффективности управления фондов ликвидности. Ведь теперь доступна история индекса, которому они следуют.

На графике среднегодовое отставание популярных фондов ликвидности: LQDT, SBMM и AKMM. А вот тут уже есть над чем задуматься…