Версия 1.0.2

Версия 1.0.2 доступна для установки через pip.

ВНИМАНИЕ: В этом релизе исправлены некоторые неприятные ошибки. Рекомендую всем обновиться до последней версии!

pip install --upgrade okama

Улучшение работы поиска в базе данных: .search и .symbols_in_namespace

ok.search()принимает namespace в качестве параметра (по умолчанию None).ok.search()иok.symbols_in_namespace()по умолчанию возвращают результаты в DataFrame. Тип выдачи можно изменить с помощью параметраresponse_format(может быть ‘frame’ или ‘json’)

Исправление ошибок

- длина временного ряда

.inflation_tsограничена значениями ‘first_date’ и ‘last_date’. Актуально для Portfolio и AssetList. Ошибка в некоторых случаях приводила к некорректным результатам расчета реальной доходности. - np.nan и np.inf заменены на 0 в расчетах среднегодового роста дивидендной доходности

AssetList.get_dividend_mean_grow()

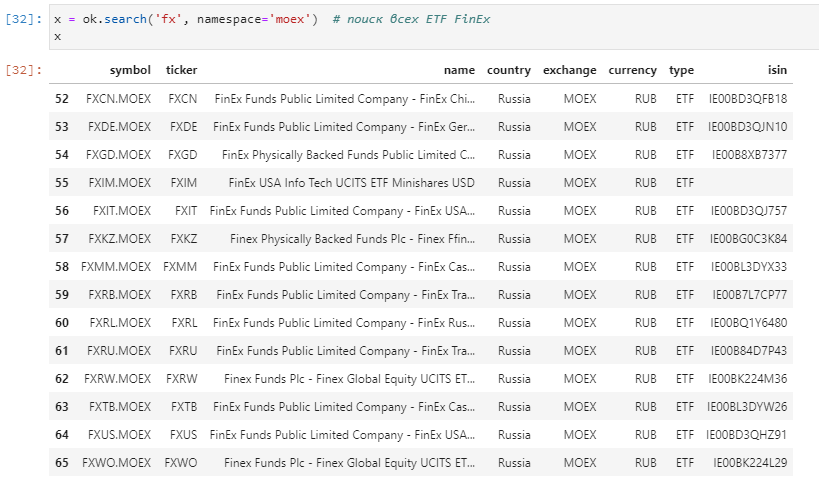

Пример работы нового поиска

Для поиска по тикерам конкретной биржи (или любого другого namespace) задаем параметр namespace=. Например для поиска всех ETF компании FinEx на Московской бирже:

Тоже самое для Лондонской биржи (LSE):