Okama 2.0.0

Вот и дождались юбилейного релиза

В этот раз изменений накопилось много… Основные темы релиза такие:

EfficientFrontier и EfficientFrontierReb объединены в единый класс EfficientFrontier- Существенно ускорены расчёты Границы эффективности благодаря кэшированию, параллельным вычислениям и оптимизации целевой функции

- Добавлены новые продвинутые стратегии изъятия средств: Vanguard Dynamic Spending (VDS) и CutWithdrawalsIfDrawdown (CWD). О них будет отдельная статья.

Подробности изменений

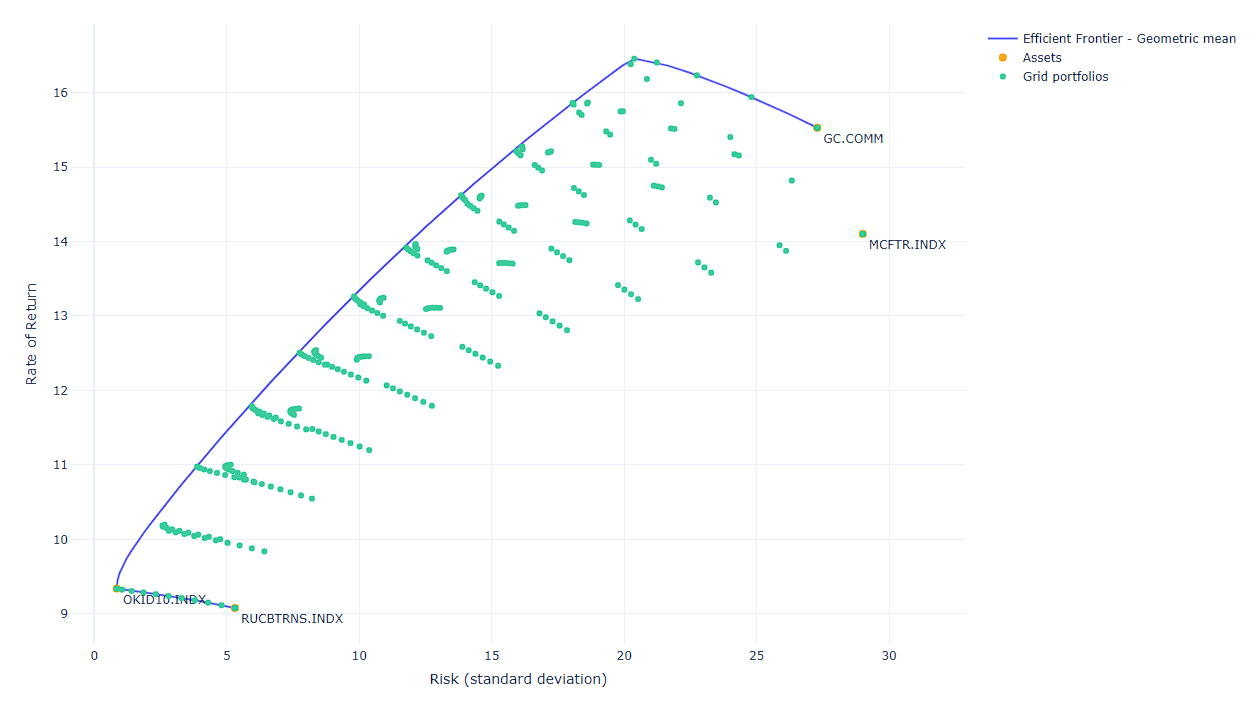

Единый класс EfficientFrontier с многопериодной оптимизацией

EfficientFrontier и EfficientFrontierReb были объединены в единый класс EfficientFrontier. Теперь любая Граница эффективости по умолчанию рассчитывается с ребалансировкой (многопериодный подход). Оптимизация ребалансируемых портфелей теперь поддерживает ограничения на веса (bounds), позволяя пользователям задавать минимальные и максимальные пределы распределения для каждого актива.

Скорость расчётов была значительно увеличена благодаря:

- кэшированию промежуточных результатов

- параллельным вычислениям

- оптимизации целевой функции

- быстрым векторизованным методам в классе

Rebalance

ПРЕДУПРЕЖДЕНИЕ:

Устаревший класс с классической оптимизацией Марковица (без ребалансировки) был переименован в EfficientFrontierSingle. Если вы использовали старый EfficientFrontier (однопериодный), перейдите на EfficientFrontierSingle.

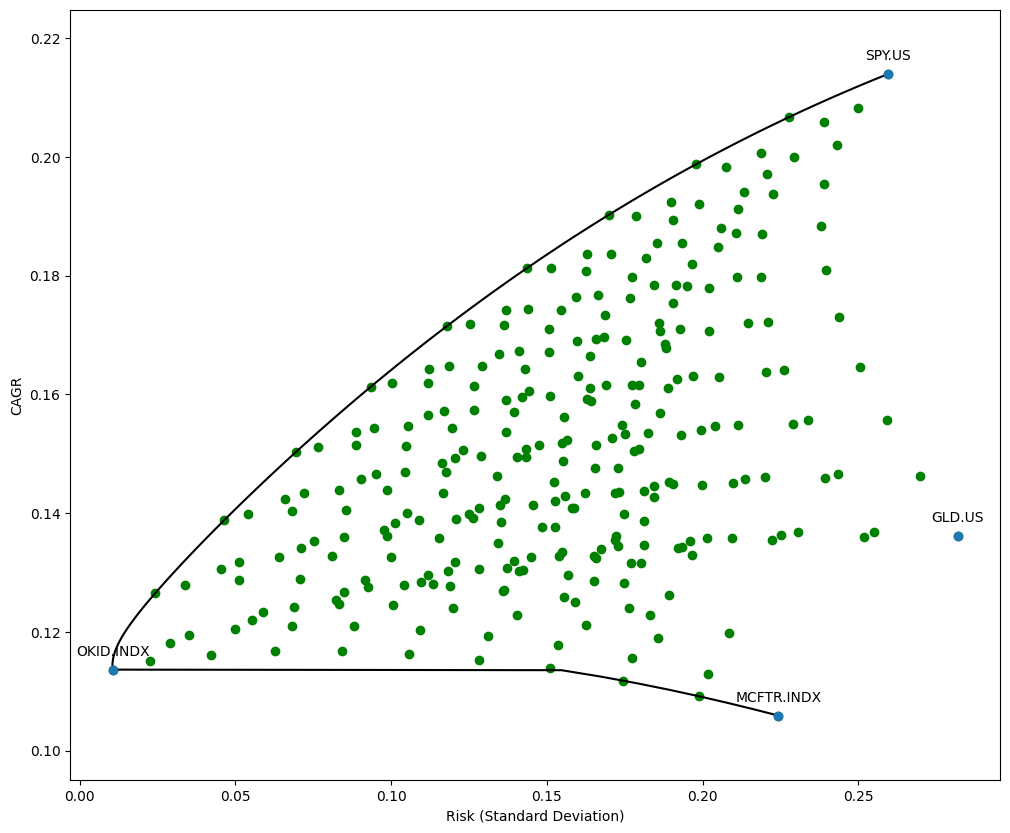

import matplotlib.pyplot as plt

y = ok.EfficientFrontier(

assets="SPY.US", "GLD.US"],

first_date="2004-12",

last_date="2020-10",

ccy="USD",

rebalancing_strategy=ok.Rebalance(period="year"), # календарная ребалансировка раз в год

ticker_names=True, # использовать наименование ценных бумаг вместо тикеров

n_points=40, # количество точек на Границе эффективности (детализация графика)

)

fig, ax = plt.subplots(figsize=(12, 10))

# Plot the Efficient Frontier

ax.plot(df_reb_year.Risk, df_reb_year.CAGR, label="Annually rebalanced")

ax.plot(df_not_reb.Risk, df_not_reb.CAGR, label="Not rebalanced")

# Отрисовка точек активов

y.plot_assets(kind="cagr")

ax.set_xlabel("Risk (Standard Deviation)")

ax.set_ylabel("CAGR")

ax.legend();

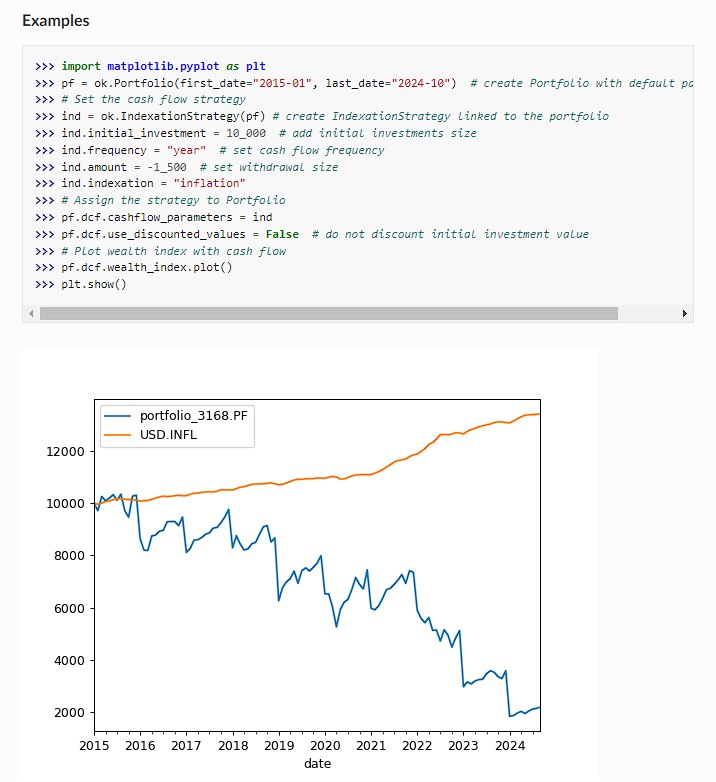

Продвинутые стратегии изъятия средств из портфеля

Две новые стратегии денежного потока для пенсионного планирования и управления целевыми фондами:

Vanguard Dynamic Spending (VDS)

Реализация правила Vanguard Dynamic Spending, которое корректирует изъятия средств в зависимости от результатов портфеля с использованием нижних и верхних ограничителей.

pf = ok.Portfolio(['SPY.US', 'BND.US'], weights=[.6, .4], first_date='2010-01', last_date='2024-10', ccy='USD', inflation=True)

vds = ok.VanguardDynamicSpending(

parent=pf,

initial_investment=1_000_000,

frequency="year",

percentage=-0.05,

floor_ceiling=(-0.05, 0.10), # -5% floor / +10% ceiling

)

pf.dcf.cashflow_parameters = vds

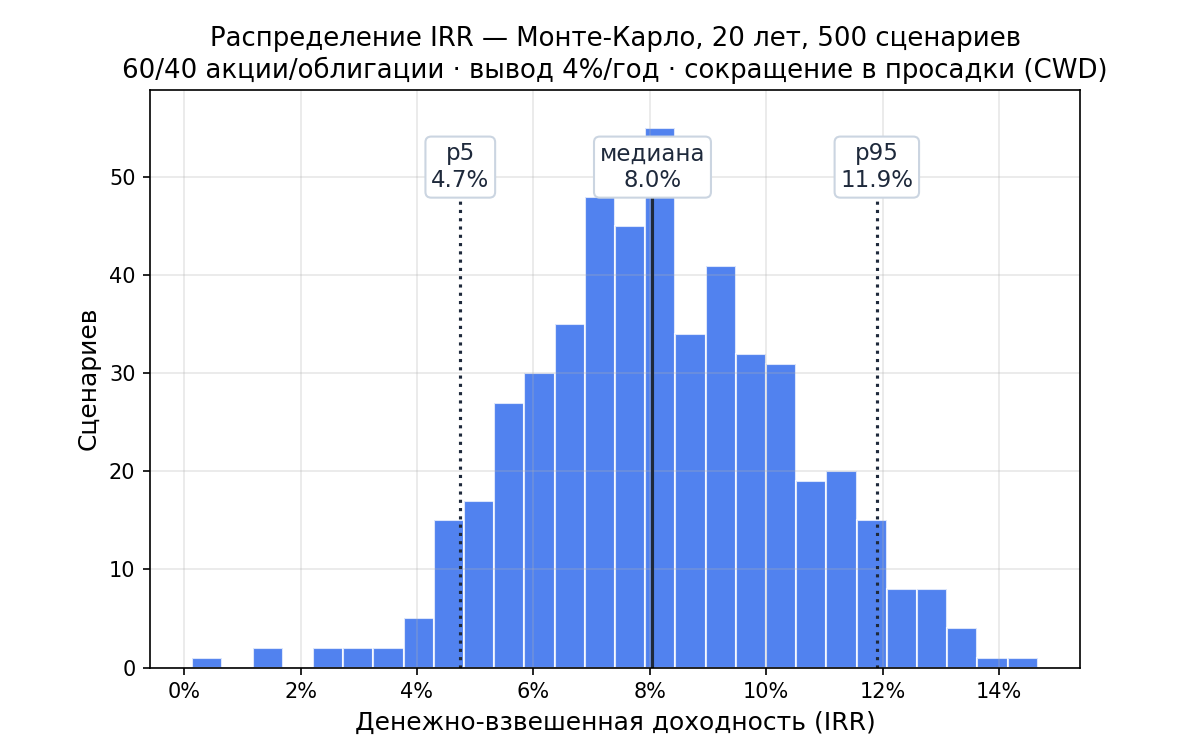

CutWithdrawalsIfDrawdown (CWD)

Стратегия изъятия средств, основанная на риске, которая уменьшает сумму изъятия, когда просадка портфеля превышает заданные пороги.

cwd = ok.CutWithdrawalsIfDrawdown(

parent=pf,

initial_investment=1_000_000,

frequency="year",

amount=-60_000,

indexation="inflation",

crash_threshold_reduction=[(.10, .25), (.20, .50), (.35, 1)],

)

pf.dcf.cashflow_parameters = cwd

Подробное описание новых стратегий изъятия средств приведено в 04 investment portfolios with DCF.ipynb.

Новые классы и методы

Параметры first_date и last_date в Asset

- Параметры

first_date и last_date доступны в классе Asset. Использование этих параметров может значительно ускорить загрузку исторических данных.

Улучшения в классе EfficientFrontier

EfficientFrontier.plot_transition_map() — визуализация границы переходовEfficientFrontier.plot_cml() — построение линии рынка капиталаEfficientFrontier.get_most_diversified_portfolio() — оптимизация Most Diversified Portfolio (MDP) на основе коэффициента диверсификацииEfficientFrontier.get_monte_carlo() генерирует случайные портфели с помощью моделирования Монте-Карло с учётом ограничения по весам (bounds)EfficientFrontier.plot_assets() теперь принимает **kwargs для matplotlib scatter()

AssetList

AssetList.get_monthly_geometric_mean_return() — новый метод для расчёта геометрической средней доходности за месяц

MonteCarlo

MonteCarlo.plot_forecast_monte_carlo() теперь возвращает объект matplotlib AxesMonteCarlo.get_parameters_for_distribution() — подбор распределения с параметрами для нормального, логнормального распределений и распределения СтьюдентаMonteCarlo.kstest() и MonteCarlo.kstest_for_all_distributions() — тесты согласия Колмогорова — СмирноваMonteCarlo.plot_hist_fit() — гистограмма с наложением подобранного распределенияMonteCarlo.plot_qq() — QQ-график для визуальной оценки качества подгонки распределения

Архитектура портфеля

- Новый класс

MonteCarlo для продвинутого моделирования Монте-Карло и статистического анализа распределений (перенесён из Portfolio)

- Новый класс

PortfolioDCF для анализа дисконтированных денежных потоков, анализа выживаемости портфеля и тестирования стратегий изъятия средств

- Новый вспомогательный класс

Rebalance, инкапсулирующий логику ребалансировки, с методами wealth_ts_ef и return_ror_ts_ef для быстрой оптимизации

Документация и примеры

Новые и обновлённые примеры Jupyter Notebook в каталоге /examples:

Все существующие ноутбуки были обновлены в соответствии с последними изменениями API в okama 2.0.0.

Исправления ошибок

- Исправлен расчёт капитализации годовой средней арифметической доходности в

AssetList.annual_return_ts и Portfolio.annual_return_ts

- Исправлен расчёт

PortfolioDCF.wealth_index(discounting="pv")

- Исправлена проблема, при которой

PortfolioDCF.cashflow_parameters изменялся после plot_forecast_monte_carlo()

- Исправлено поведение

PortfolioDCF.find_the_largest_withdrawals_size, из-за которого не сохранялись исходные параметры CashFlow

- Исправлены корректировки денежного потока

PortfolioDCF в первом и последнем году для неполных периодов

- Исправлен расчёт

Portfolio.mean_return, теперь используется формула ror.mean()

- Исправлен расчёт параметров

MonteCarlo._get_params_for_lognormal

- Исправлена подгонка логнормального распределения в

MonteCarlo.kstest(), теперь используются валовые доходности

- Исправлен

FutureWarning Pandas для concat с пустым DataFrame в классе Rebalance

- Исправлено имя параметра сеттера

MonteCarlo.mc_number

- Исправлен расчёт

PortfolioDCF._target_cagr_range_left

Прочие изменения

- Python 3.10 больше не поддерживается

- Подключение к API переведено на HTTPS с проверкой SSL

- Обновлены все примеры Jupyter Notebook в каталоге

/examples

- Существенно увеличено покрытие тестами для модулей DCF, Monte Carlo и стратегий денежного потока

Полный список изменений: v1.5.0…v2.0.0