У меня есть статистика как я вкладываю в развитые рынки (акции США) и развивающиеся рынки (акции РФ). Это мои знания и моё типа “мастерство”. Это доходность x% и y%. Я бы хотел натянуть этот процент на пару произвольных инструментов вроде банковского вклада с выплатой дохода в конце срока (месяц, год).

Есть ли в библиотеке окама возможность создать произвольный инструмент с произвольным процентом?

Вопрос в том, что значит “натянуть”

Если просто нарисовать на графике, то это делается очень просто штатными методами Python. В библиотеке это вряд ли нужно.

Если это не рисование графиков, то что именно требуется?

Создать произвольный инструмент и обозначить ему доходность x%. И чтоб этот инструмент выплачивал доход регулярно (год или месяц). Так можно?

Мне таких инструментов нужно два. Я в них условно отображу свою результативность по вложениям в развитые и развивающиеся рынки. Это чтобы полностью не имитировать свой портфель.

Дальше с вот такими синтетическими инструментами я собираюсь работать в библиотеке окама. Крутить сроки и доли.

Технически это возможно. Нужно только понимать, что мы все виды доходов (дивиденды, купоны) учитываем в цене.

Но главный вопрос в целесообразности и полезности. Как вы собираетесь работать с подобным инструментом? У него будет постоянная доходность и нулевые риски? Других параметров нет. Как еще с этим вы будете работать?

доходность от вложений в развитые рынки x% (акции США)

доходность от вложений в развивающиеся рынки y% (акции РФ)

Дальше готовлю через библиотеку в табличном виде данные:

0/100

5/95

10/90

…

90/10

95/5

100/0

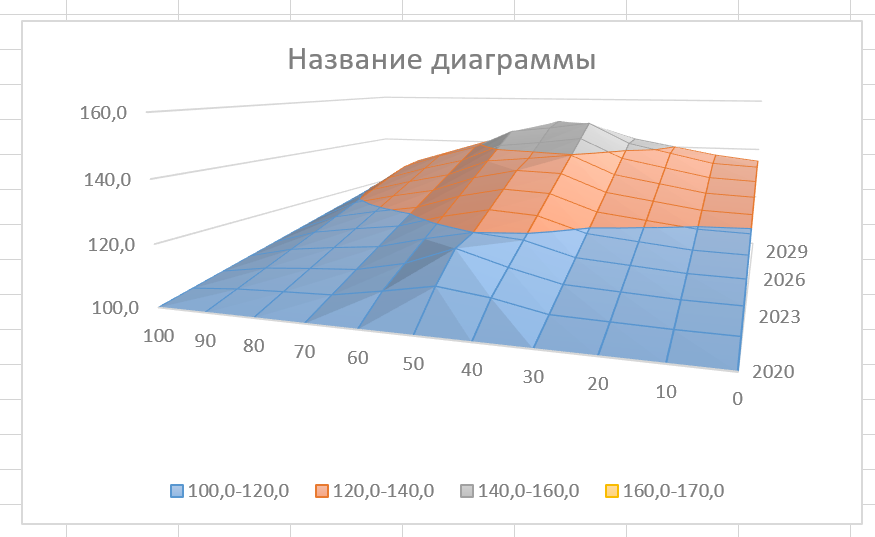

Получу табличные значения для всех наборов портфелей. Выгружу их в Excel и буду потом стоить не график 2D, а поверхность 3D на которой буду искать более выгодное соотношение активов в портфеле конкретно для меня.

okama - это библиотека, где реализуются подходы MPT (Modern Prtfolio Theory), разработанные Гарри Марковицем и его продолжателями. То, о чем вы говорите, к этим подходам не относится. И, честно говоря, мне не понятно.

В MPT есть вполне традиционный и давно ставший классическим подход работы с безрисковыми активами через Capital Market Line (CML). CML пока не реализован в коде. Но это задача довольно несложная и будет сделана в ближайшее время …