Открыл для себя интересную вещь: при выборе разной валюты кривая эффективности может кардинально менять свою геометрию. В связи с этим вопрос: есть ли возможность добавить в меню выбора валюты чешскую крону (czk) ?![]()

@Civil_eng985 Переместил сообщение в эту ветку, т.к. здесь обсуждается существующая база финансовых данных …

Выбор базовой валюты безусловно влияет на характеристики портфеля. Есть подробная статья на эту тему: Базовая валюта инвестиционного портфеля: USD, EUR или RUB?

Что касается добавления CZK к списку базовых валют, то это вопрос непростой. Чтобы добавить новую базовую валюту необходимо кроме долгосрочных котировок валютных пар, получить доступ к официальным данным по инфляции и, желательно, по ключевой ставке. О том как ведется подобная работа описано в Охота за финансовыми данными. Или как раздобыть историю инфляции в Китае.

Если есть квалификация, присоединяйтесь к работе. Я пока буду заниматься добавлением данных из Китая и Индии.

1 лайк

Квалификация, к сожалению, околонулевая, что касается программирования.

На счёт доступа к официальным данным, то тут, думаю, проблем не было бы.

Довольно важно понимать, что подключение какой-либо базовой валюты имеет смысл только в том случае, если есть ценные бумаги, номинированные в этой бумаге. Т.е. по сути надо кроме CZK подключать еще данные по чешксой бирже.

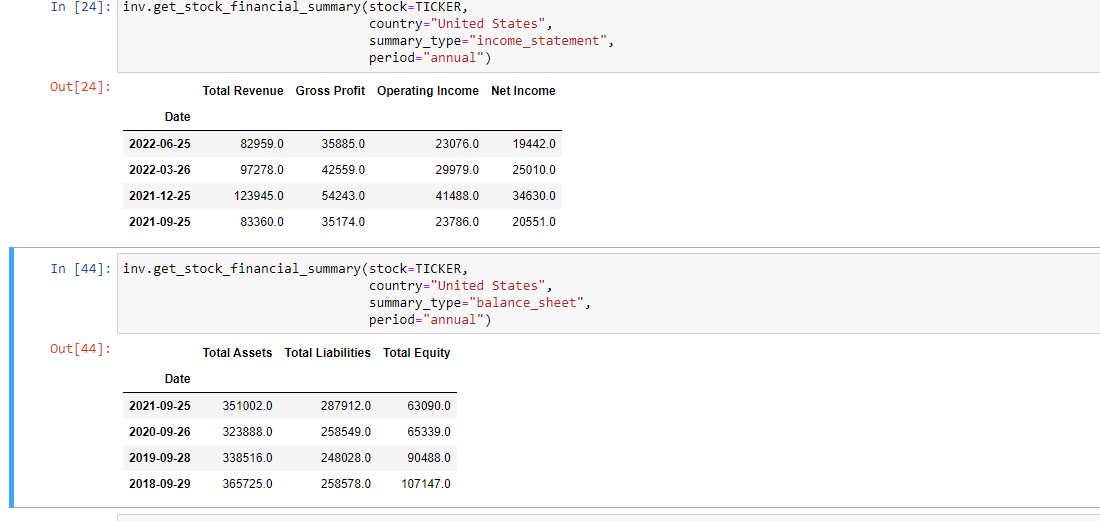

Добрый день, спасибо за Ваш труд. Я пересмотрела всю документацию по Okama, но не увидела ни где функцию такую как в investpy для получение данных из баланса и отчета о прибылях и убытках.

В investpy отчёты выдаются в свернутом виде, и я не смогла разобраться как их развернуть. Можно ли сказать, где в Okama получить данные отчеты, с разрезом минимум за пять лет? Или попросить Вас рассмотреть данную возможность для дальнейшего включения в Okama. В Okama конечно просто огромный функционал. Но хочется иметь возможность самостоятельно, на базе вышеуказанных отчетов высчитывать коэффициенты в питон и уже вместе с предложенными данными в Okama и своим расчетам производить дальнейший отбор акций для инвестирования.

1 лайк

@julia Здравствуйте. Библиотека okama - это реализация математики Современной теории портфеля для анализа и оптимизации инвестиционных портфелей. Окама работает исключительно с историческими данными цен закрытия и дивидендов (временные ряды). Фундаментальные показатели бумаг в базе данных отсутствуют. Методов анализа и расчетов различных коэффициентов, связанных с финансовой отчетности тоже нет. Это выходит за рамки нашего проекта.

Добрый день, подскажите еще пожалуйста есть ли возможность в Okama произвести отбор акций в зависимости от какого либо показателя. Допустим, изначально, я хочу проанализировать все акции которые входят в индекс 500, с условием что их доходность за определенный промежуток времени превышает заданную величину. Или отобрать активы с пониженным риском. После чего выбранный массив акций подвергать дальнейшему анализу. Я пока обучаюсь питону, а так как с акциями я знакома, соответственно моя контрольная работа по акциям. В связи с этим я и пытаюсь собрать какой то определенный массив акций, с которыми далее произвести программные вычисления в питон. А у Вас программа уже сама все вычисляет, и дописывать ни чего не надо. Я для работы давно искала что то подобное, но пока не стала обучаться питон, даже не подозревала что есть такая крутая библиотека. У меня просто есть свои наработки в xl, которые я и пытаюсь перенести сейчас в питон.

@julia Проблем с перебором активов по какому-то списку в Python нет. Внутри базы данных окамы нет состава индекса S&P 500, но его получить довольно просто.

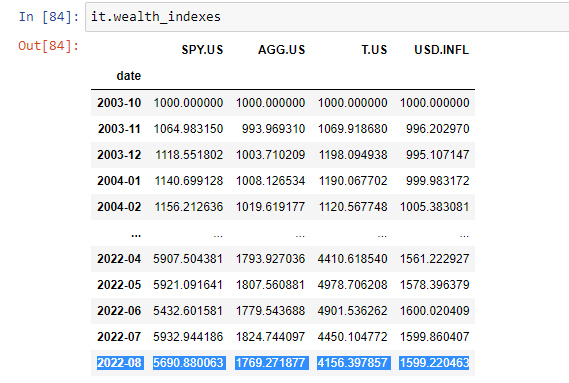

Например, здесь пример кода, который создаем таблицу с годовым риском (стандартным отклонением доходности) каждого из тикеров.

Акций много, поэтому скрипт будет считать несколько минут.

Здесь работающий пример скрипта в Google Colab:

Вместо стандартного отклонения можете взять любую другую метрику риска … их много в okama. Так же можно рейтинговать бумаги, например, по стабильности выплаты дивидендов.

1 лайк

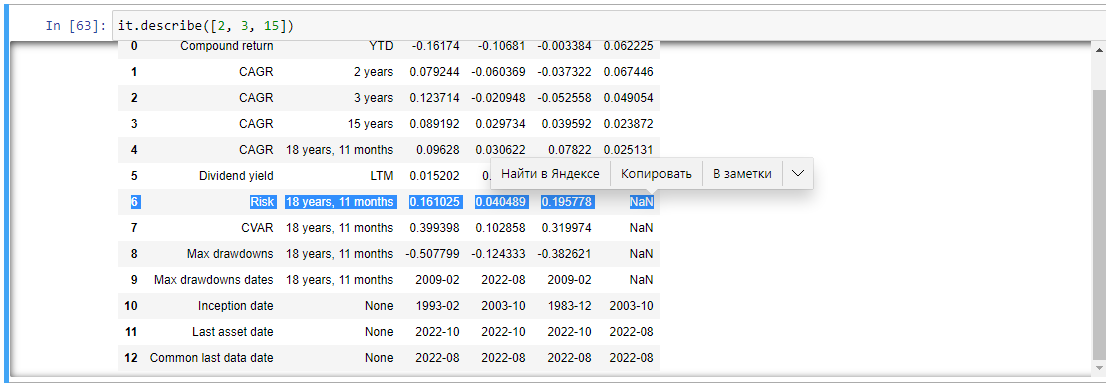

Кстати, чтобы подобные сравнения бумаг имели какой-то практический смысл, необходимо сравнивать бумаги на одинаковом временном промежутке.

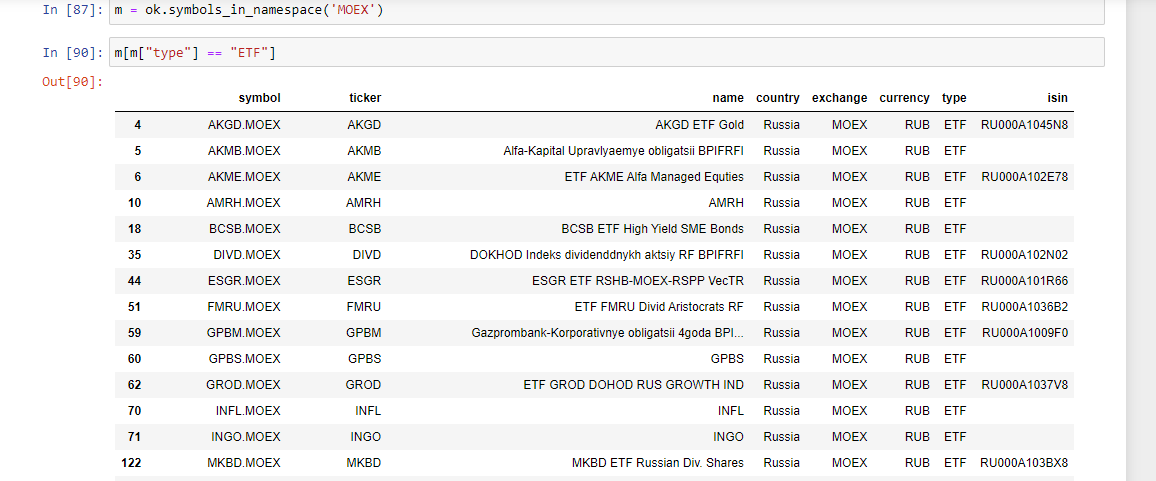

Подскажите, почему в базе нет данных по облигациям?

Здесь отвечал на этот вопрос:

https://community.okama.io/t/evroobligaczii/55/2?u=sergey

Коротко говоря, для облигаций метрики риска и доходности считаются совсем по другому. Под них нужна отдельная библиотека.

Короткий ответ прочитал, спасибо. По ссылке вижу " Ой! Эта страница не существует или скрыта от публичного просмотра."

Странно … у меня ссылка работает.

С облигациями ситуация следующая. Риск считается как вероятность дефолта, основная метрика доходности - IRR. И так во всём. Окама специализируется на рыночных рисках бумаг без погашения. Поэтому здесь только фонды облигаций. Самих облигаций нет.

Понятно, ещё раз спасибо.

1 лайк

Спасибо большое за ответ, буду пробовать.

1 лайк

Добрый день.

Обнаружил, что нет Новатэка.

NVTK.MOEX

1 лайк

Спасибо. Поправил…

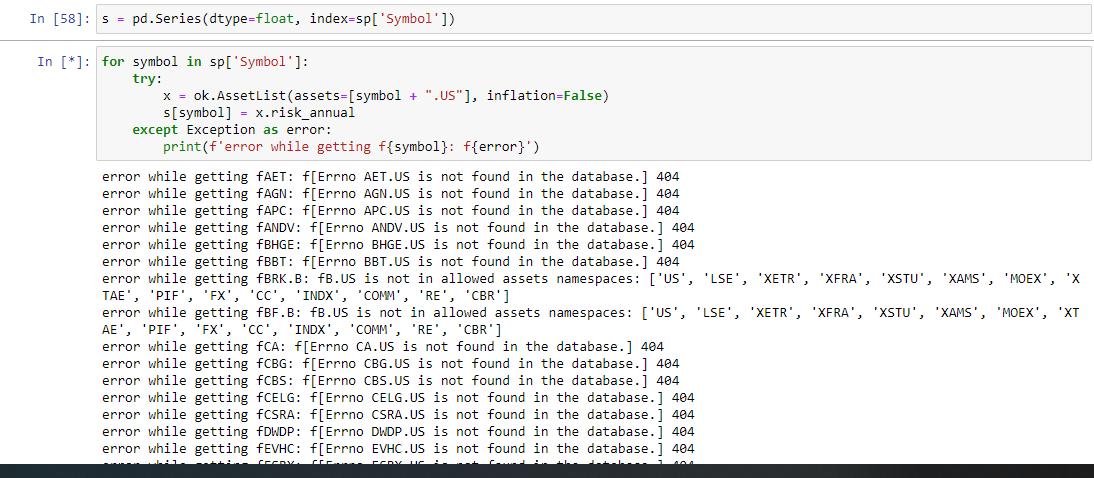

Добрый вечер, я так и не смогла ни каким образом отсортировать акции, у меня все остановилось после for, выдает ошибку. Может я где-то не правильно прописала.

Я вроде все проверила, не могу найти ошибки

Дело в том, что в базе данных сейчас 52 000 тикеров США. Это довольно много. Вполне возможно, что данные некоторых тикеров в настоящий момент получить нельзя по техническим причинам. Например, библиотека не справилась с тикерами BRK.A и BRK.B, т.к. в названиях тикеров не предусмотрены точки (надо подумать, что с этим делать). Другие тикеры, могли пройти процедуру делистинга. Так что я вам советую посмотреть размер полученного датафрейма и сравнить его с доступным количеством тикеров…

П.С. На всякий случай обновил список тикеров США, чтобы он был более актуальным.

Всем здравствуйте! Сергей, огромное спасибо за okama.io! Было бы очень интересно оптимизировать распределение средств между Американским и Российским рынками через efficient frontier (разбавив их фондами на облигации). Тупо хотел сравнить индексы MOEXBMI и SP500 (SPY или VOO) - MOEXBMI не нашелся… Существует с декабря 2011. Исторические данные есть на investing-е

И может ввести в базу композитный SP1500 или Russel2000 (состав легко скачивается с Wiki, данные - на Yahoo Finance, но рассчитанных исторических значений не нашел)? А то мы все ориентируемся на финансовых монстров из SP500 - а они не совсем отражают реальное положение дел.