Сергей, спасибо за науку! Совсем забыл про полную доходность… Причем у себя в скринерах через yfinance использую только приведенную цену закрытия (Ajusted Close).

То есть SPTM.US и MCFTR.INDX (или SBMX, или VTBX) полностью решают эту задачу.

Грандиозный инструмент!

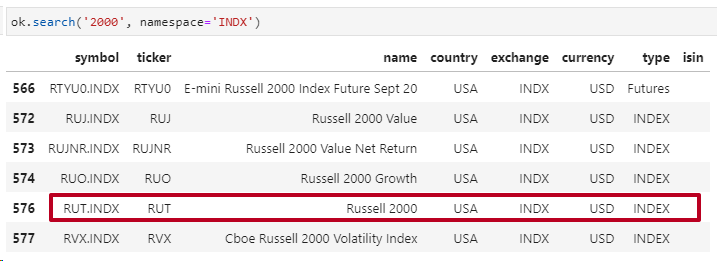

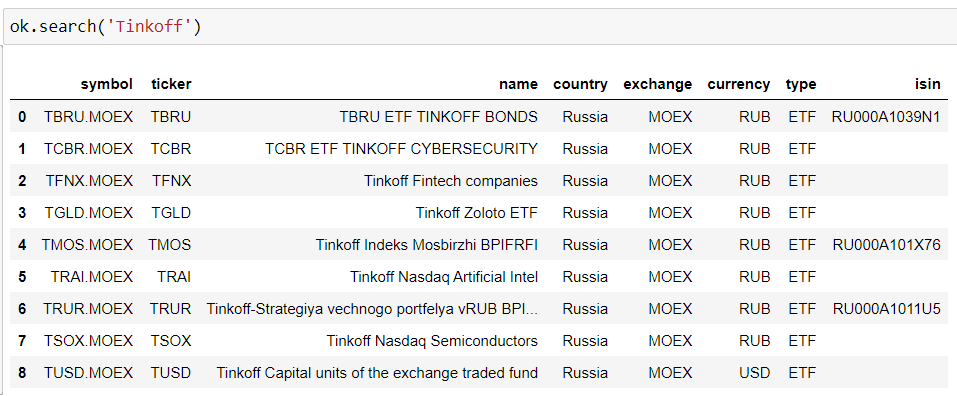

ok.search() - это один из вариантов. Можно еще использовать ok.symbols_in_namespace("XFRA") - получить DataFrame с информацией о всех тикерах биржи. Дальше уже фильтровать таблицу.

Примеры есть в ноутбуке и в документации библиотеки.

Сергей, спасибо за реакцию на запросы - это редкость в наше время!

Может подскажете, где взять историю по GLDRUB_TOM? Мои поиски пока безуспешны - приходится раз в неделю с графика TradingView ручками цены закрытия снимать…

В базе Финама не нашел, с MOEX через apimoex - заблудился в их бордах и режимах.

я бы искал информацию прежде всего через API Мосбиржи.

Так можно определить, на каких бордах тикер торгуется: https://iss.moex.com/iss/securities/GLDRUB_TOM

(показывает 4 борда)

Далее, уже подставляем в запрос для получения данных. Пример: https://iss.moex.com/iss/history/engines/stock/markets/shares/boards/EQTD/securities/FXGD

Сергей, большое спасибо! На примерах всегда нагляднее, а тут весьма экзотичный инструмент…

Все ранее найденные в Интернете ссылки не срабатывали. А ручками подбирать все эти борды-айди - бесполезно.

Через apimoex гораздо легче, чем руками

Осталось еще облигации освоить напрямую с биржи - и наступит коммунизм…

На всякий случай, рабочая ссылка на API Мосбиржи для получения истории GLDRUB_TOM: https://iss.moex.com/iss/history/engines/currency/markets/selt/boards/CETS/securities/GLDRUB_TOM?from=2022-02-08&till=2022-03-25&start=0

Сергей, огромное спасибо! Я дальше рынка SELT не продвинулся - получал все время пустые ответы по бордам…

А подскажите немного не в тему - как средствами Python раскидать стоимость дивидендов-купонов по всему графику, чтобы корректно оценить наклон кривой? Начальная-конечная цена - понятно. А как аппроксимировать? Или только в итерационном цикле?

Наклон кривых активно использует профессор Andrew Clenow (американец, есть три книги на Амазоне, на русском не издавались, огромное количество простых примеров на Python. Одна есть в PDF в Интернет-е и у меня).

Любой график дивидендной акции в TradingView с включенными дивидендами и сплитами. AdjustedClose на любую дату выбранного периода.

Перефразируя - как распределить сумму дивидендов равномерно по графику, начиная от “Сегодня” до даты начала графика, уже имея сумму дивиденда (она уже известна в “Сегодня”).

В лоб - делим сумму дивидендов на количество периодов и пробегаемся в цикле по таблице значений, прибавляя вычисленное ранее приращение*текущий номер периода.

Может можно как-то векторно вычислить? Или вообще готовый метод есть, типа (очень образно) “fillna”.

Поиск, кроме перебора в цикле, ничего не дал. Но как-то это не по Python-овски.

Сергей, не нашел в базе индекс MOEX RUCBHYTR - это ВДО. Существует с начала 2020 года. Немного, конечно, но хотя бы для ориентира.

Американские JUNK-и все-таки на наши не очень похожи…