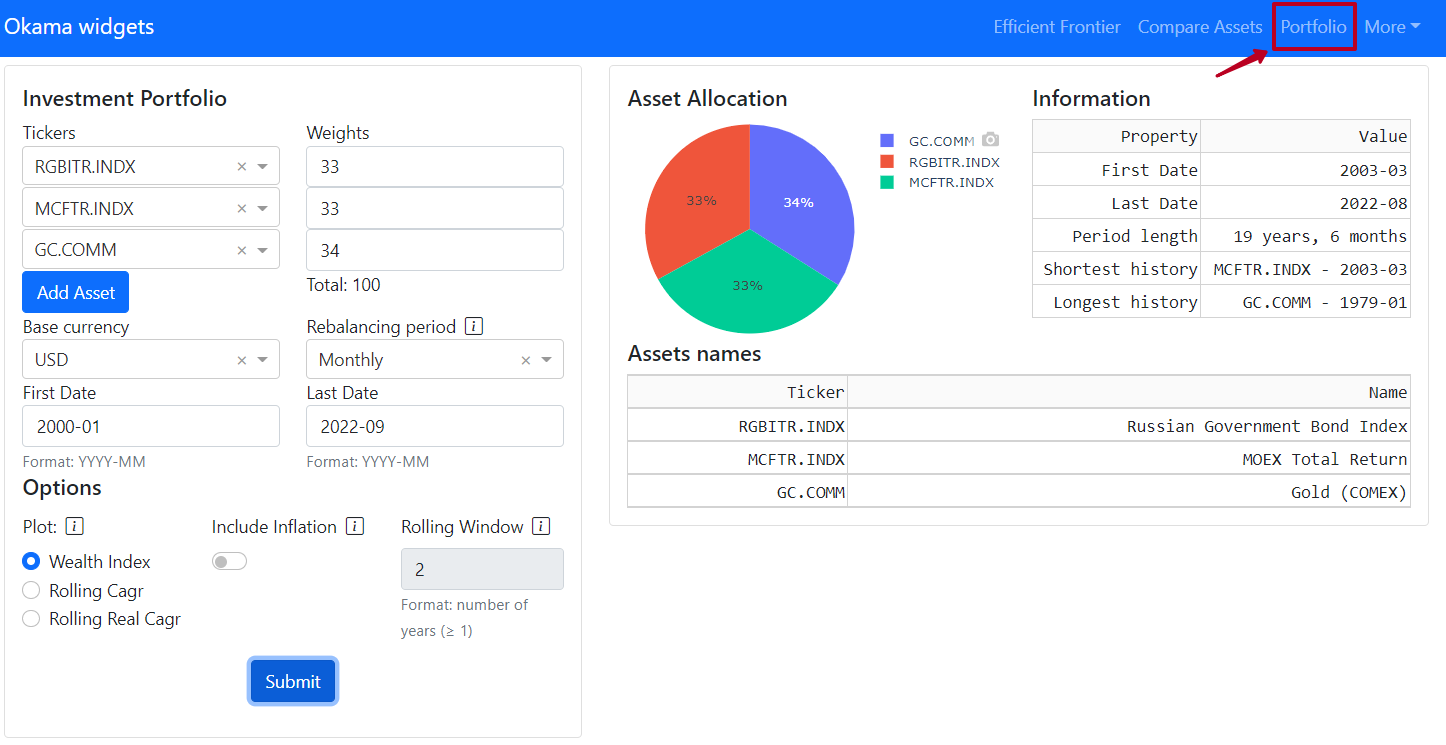

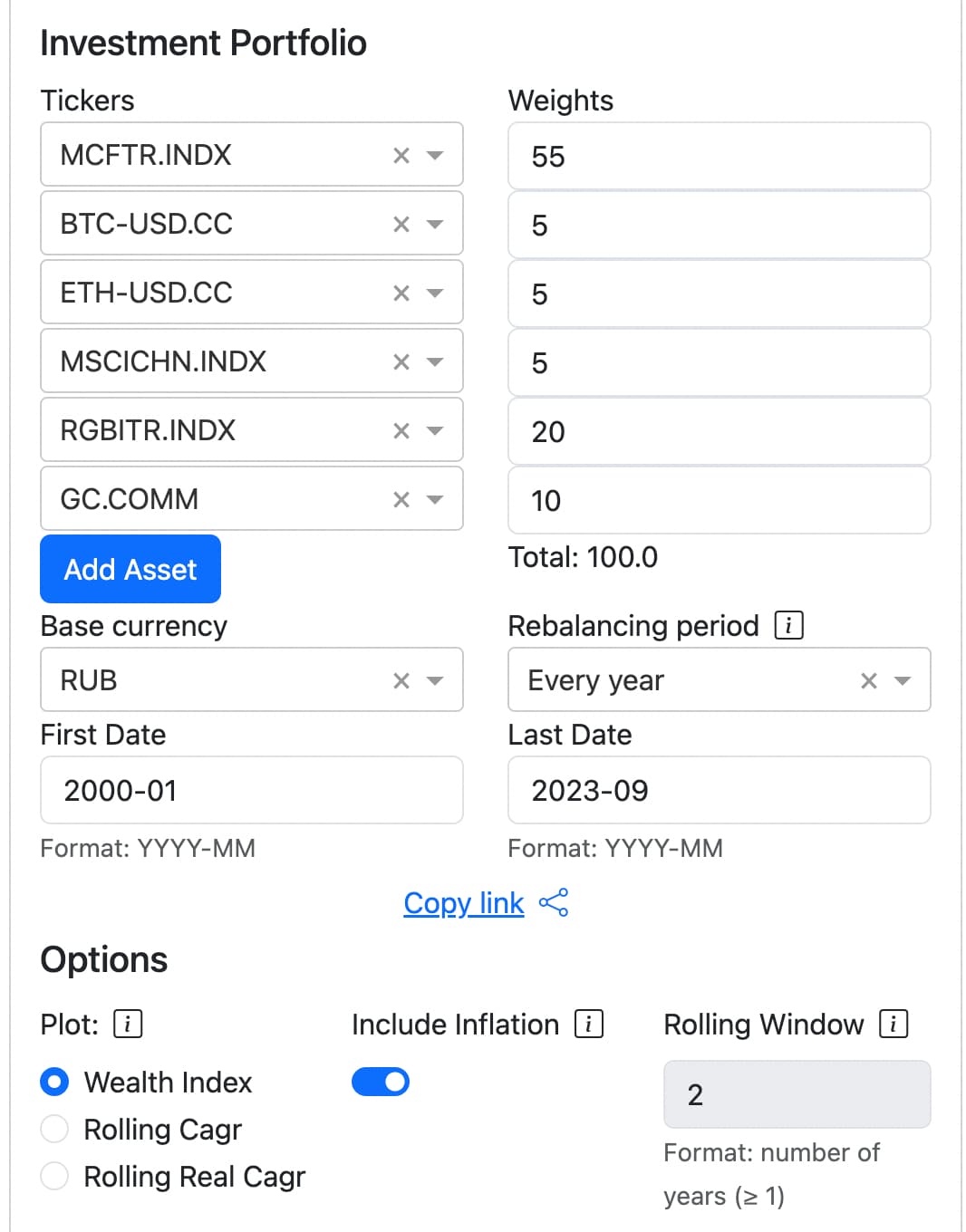

На примере портфель состоящий из Индекса ОФЗ, Индекса Мосбиржи и физического золота (товарный актив с тикером GC.COMM).

Новшество конструктора в том, что информация о бумагах, входящих в портфель отображается интерактивно во время конструирования. В других виджетах для получения информации надо закончить выбор и нажать на кнопку. Кажется, задержка по времени на интерактивную загрузку информации получилась небольшая. Если такой вариант понравится, можно в остальных виджетах тоже подключить интерактивную загрузку информации.

В конструкторе есть возможность выбирать период ребалансировки портфеля (ежемесячная, ежегодная, без ребалансировки)

Набор отображаемой информации о портфеле пока такой же как в “Сравнении активов”:

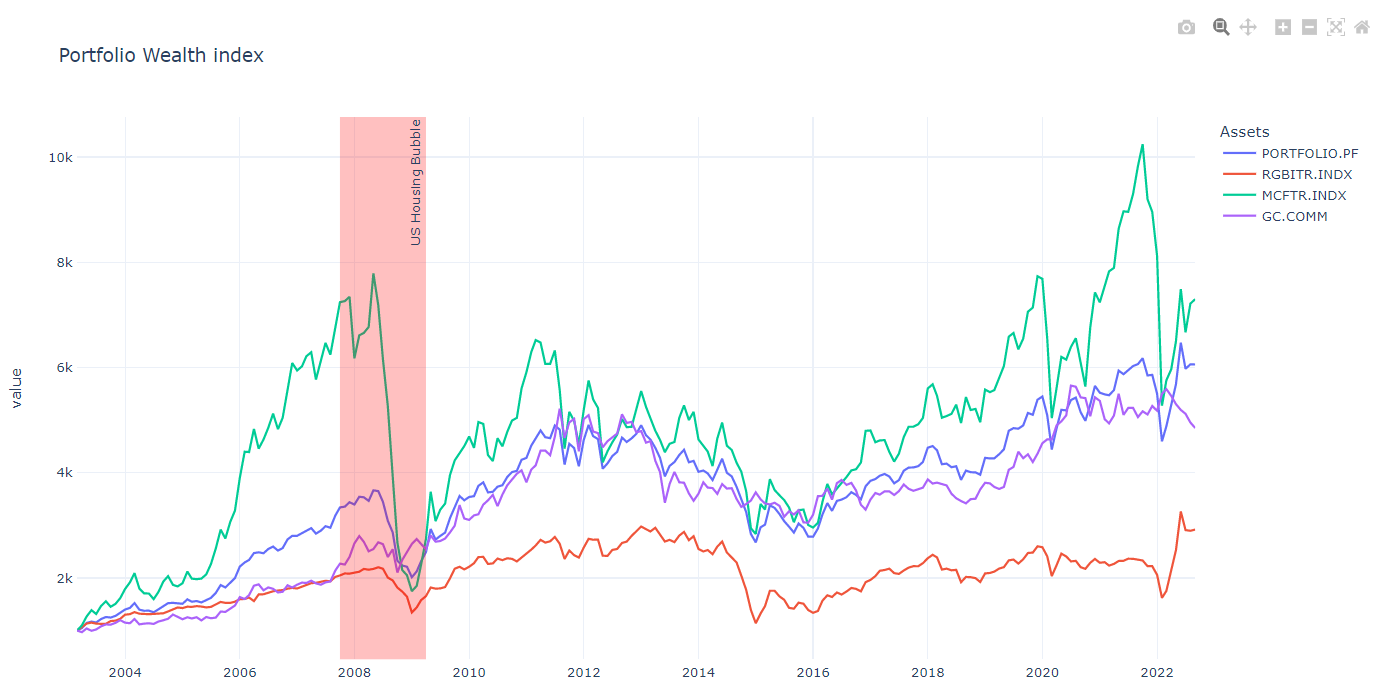

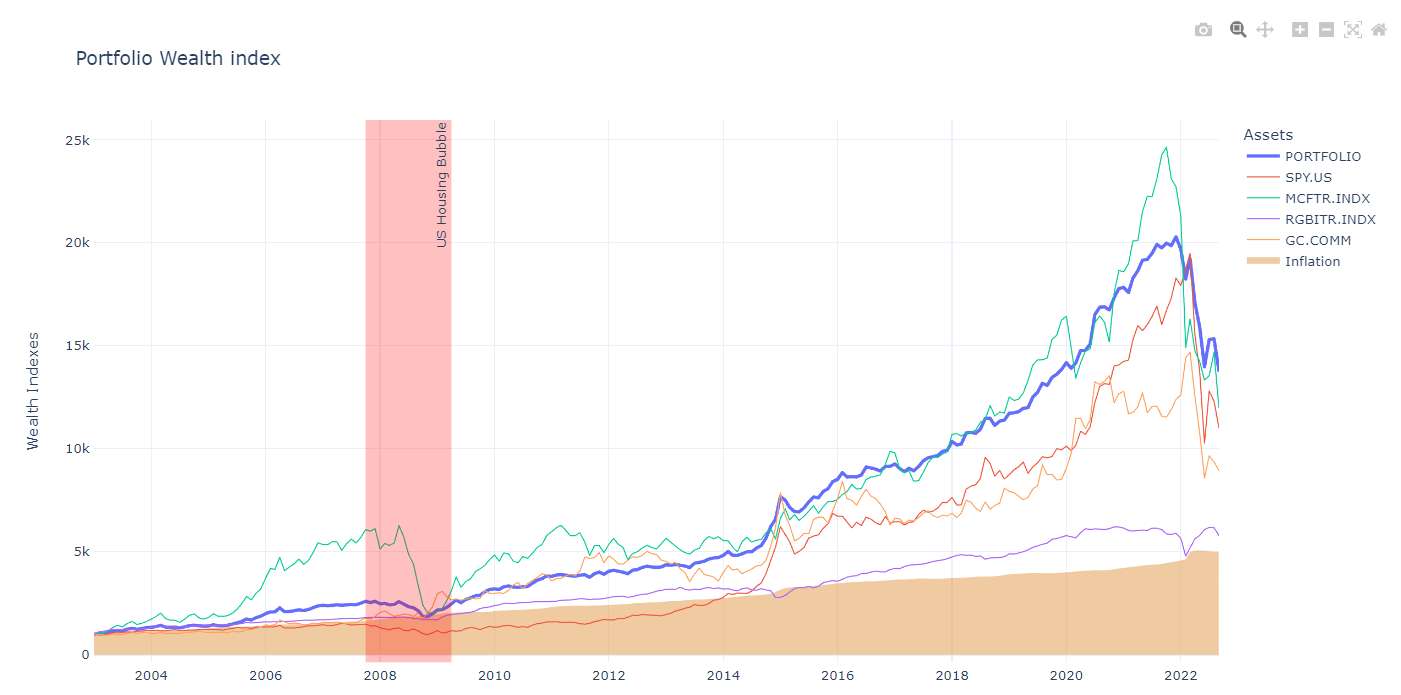

Накопленный доход портфели и всех входящих в него активов (линии активов можно отключать на графике)

Скользящая доходность портфеля (уже без активов)

Скользящая реальная доходность портфеля (тоже без активов)

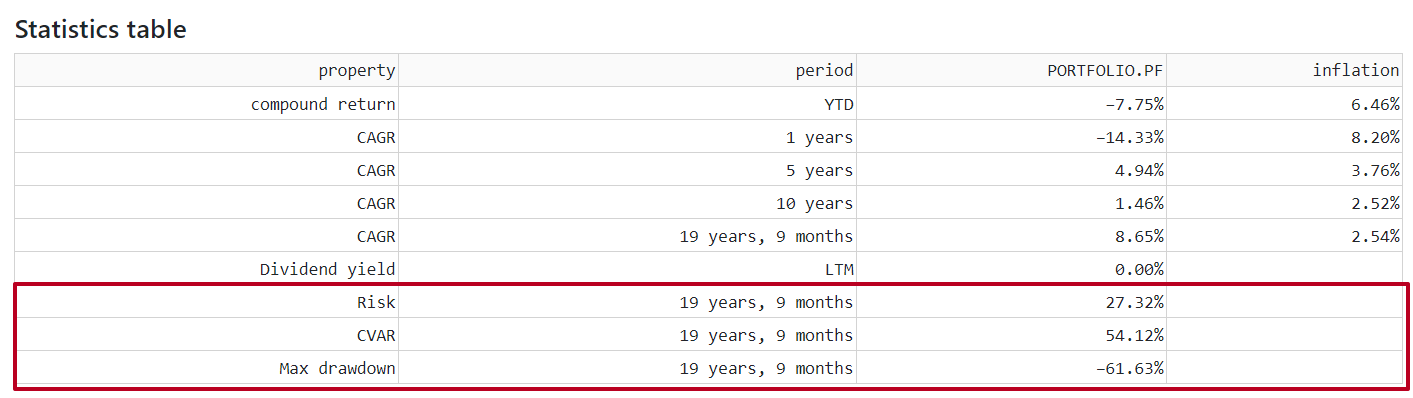

Доброго времени суток. Уточните, пожалуйста, в таблицах статистики указаны доходности в % годовых. Каким методом рассчитаны % - простым методом, методом сложного процента или непрерывно начисляемого. Спасибо

Compound return (накопленная доходность) - считается методом сложного процента. Этот показатель считается только для периода с начала года (YTD)

CAGR (Compound annual growth rate, Среднегодовая доходность) - считается как среднее геометрическое доходности (только для периодов 1 год и более)

LTM Dividend Yield (Дивидендная доходность за 12 месяцев) - Дивидендная доходность портфеля за последние 12 месяцев. Считается как взвешенная сумма дивидендных доходностей активов, приведенных к базовой валюте портфеля.

П.С. Мы стараемся везде использовать общепринятые обозначения метрик. Так что всегда можно посмотреть в интернете что есть что. Например, CAGR (Compound annual growth rate) в Wiki. Пока на полноценное документирование всех характеристик рук не хватает …

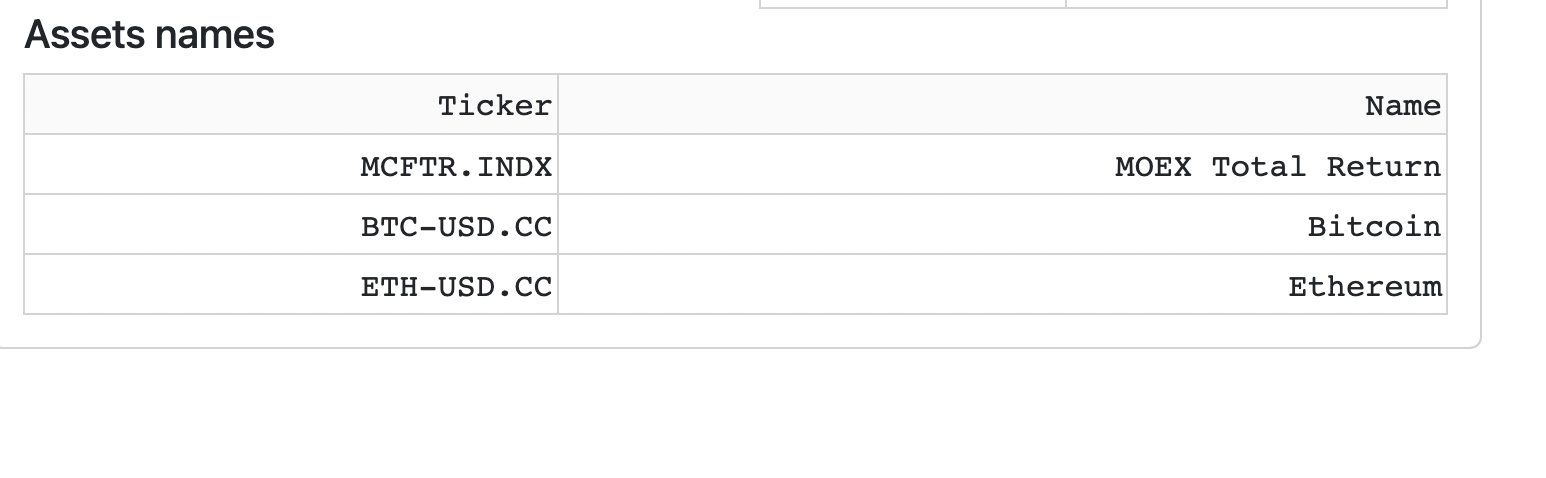

добрый день. только начала пользоваться бектестом, и у меня много вопросов. как узнать какой актив как называется на ресурсе?также. я создаю портфель добавляю активы, но почему то никакие графики не строятся, аткивы не добавляются. раньше да - сейчас нет. ноль реакции. где моя ошибка? а еще целая проблема заегиться на форуме чтобы задать вопрос по работе сервиса, нет никакой нормальной ОС. спасибо

отправляю скрин, перезагружала не раз и с разных браузеров. сейчас пришлю. несколько скринов. первый скрин это список активов. второй - сбоку где они все дб отобразиться но они этого не сделали. последний. = это потенциальный график но его нет

надеюсь все скрины видны.

много раз портфель делала заново.

активы следующие: золото, биток, эфир, ММВБ, гос облигации, и индекс msci china - надеюсь верно китай выбрала.

Пока вижу, что есть проблема с индексом MSCICHN.INDX (нет данных, хотя должны были бы быть). Используйте какой-нибудь альтернативный китайский индекс. Например, SSEC.INDX или CSI300.INDX.

Те если не отражается какой-то актив ли индекс в списке СПРАВА, т е не появляется понимаете? нужно искать аналог и ждать пока заработает окама? вчера целый день не работало. Те не добавлялись даже mcftr и иже с ними. Если вдруг случается проблема - писать сюда?

Да, всё верно. Через ИПЦ Росстата и других аналогичных учреждений за рубежом.

Инфляция бывает разной… за месяц, за год. Накопленная за определенный период.

За год считается как геометрическая сумма месячных периодов:

В виджетах используется библиотека окама. В ней есть расчет инфляции по 7 валютам: рубль, доллар США, евро, британский фунт, юань, израильский шекель. Количество стран, по которым считается валюта постоянно увеличивается.

В России для ИПЦ базовым периодом считается предыдущий месяц. Таким образом, если ИПЦ в ноябре равен 101,22. Это значит что в ноябре инфляция составила 1,22% (101,22 - 100).