К сожалению, ради функциональности пришлось пожертвовать очевидностью. Но что делать…

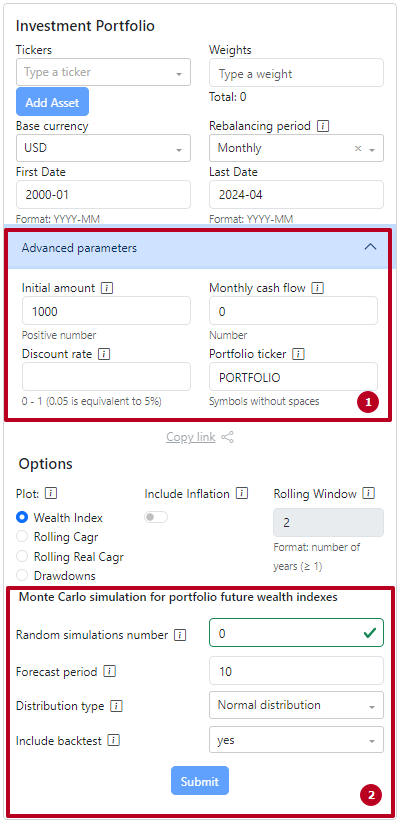

Новые параметры инвестиционной, стратегии (скрыты под “Advanced”):

Initial amount - размер стартовых инвестиций. Значение FV (на дату last date)

Cash flow - размер ежемесячных изъятий/пополнений портфеля. Размер приводится как FV (на дату las date). Негативные значения - это изъятия из портфеля. Положительные значения - пополнения. Значения денежных потоков дисконтируются ежемесячно на значение discount rate.

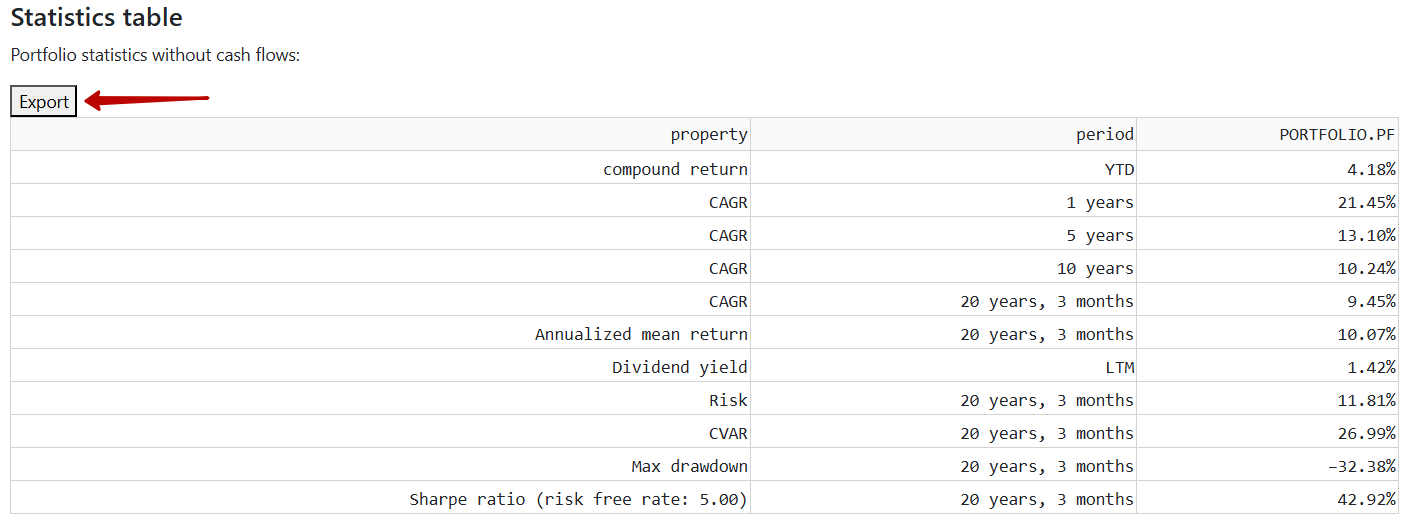

Discount rate - значение ставки дисконтирования для расчета PV значений. По умолчания discount_rate равна None. Если ставка дисконтирования не определена, то значения дисконтируются на размер инфляции. Если данных по инфляции нет, то используется ставка по умолчанию, равная 5% годовых.

Portfolio ticker - тикер портфеля, который будет отображаться на графике (в перспективе добавим возможность использования этого тикера на других виджетах).

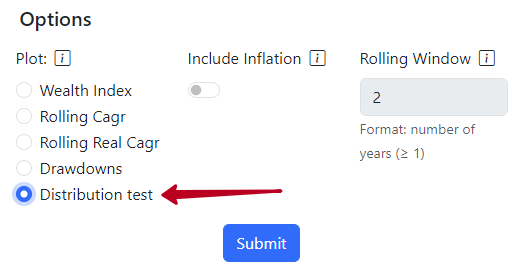

Параметры построения графика

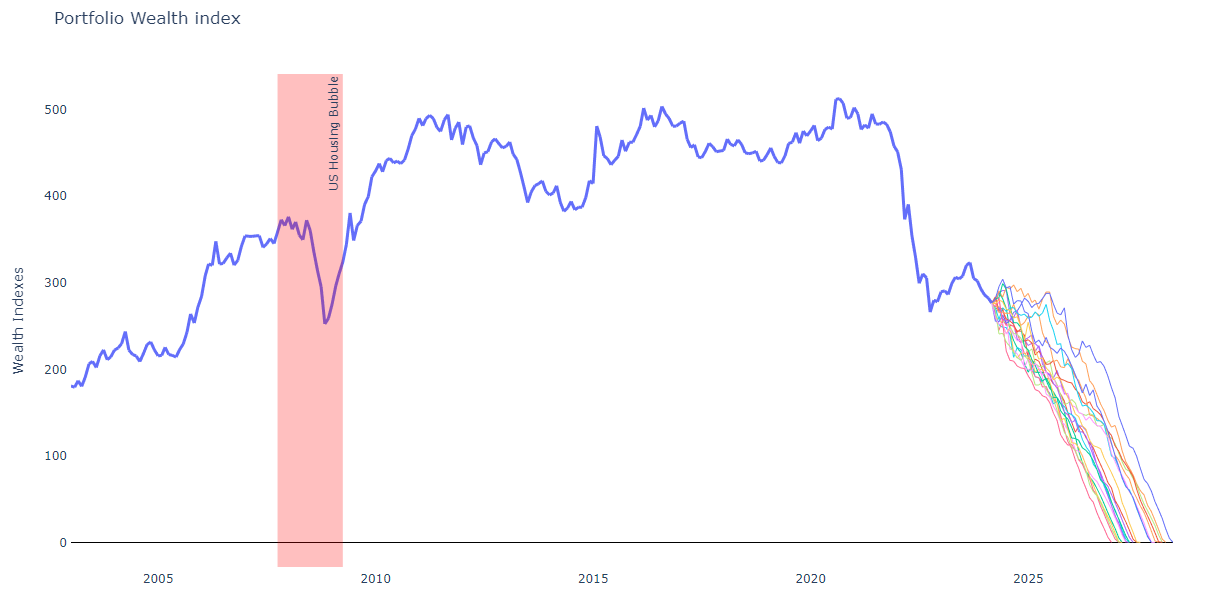

Новшества актуальны только для Wealth Index. Все остальные типы графика остались без изменений.

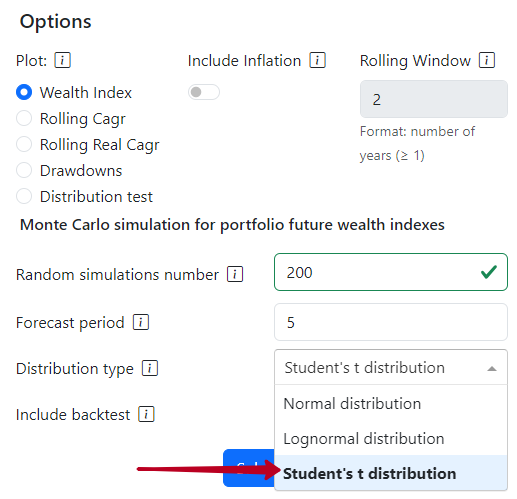

Random simulations number - количество генерируемых стратегий по методу Монте-Карло

Forecast period - на сколько лет строится прогноз

Distribution type - тип распределения для доходности (нормальный или логнормальный)

Include backtest - включать тестирование на исторических данных или отображать только сгенерированные прогнозы

Количество генерируемых рандомных временных рядов (Random simulations number) на сайте ограничено 50. Сервер слабенький с маленьким количеством ядер… больше не выдержит. Возможно, когда-нибудь разживемся более мощной машиной.

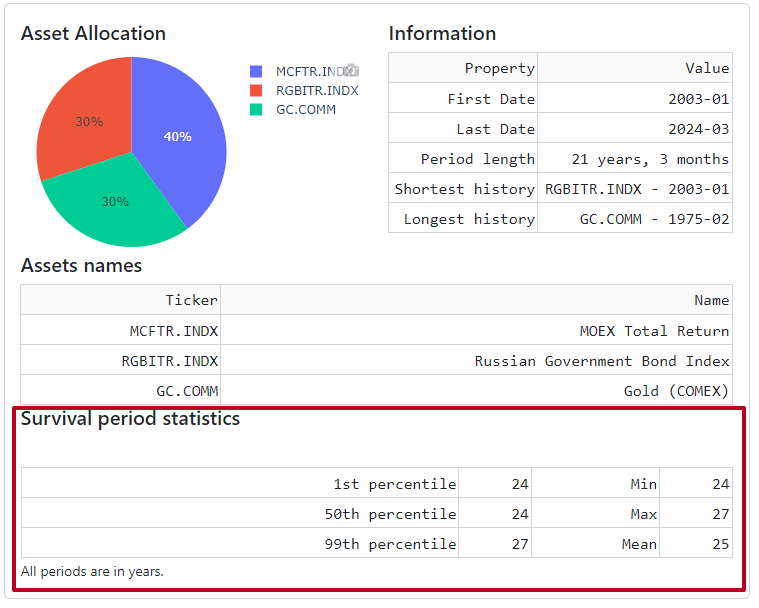

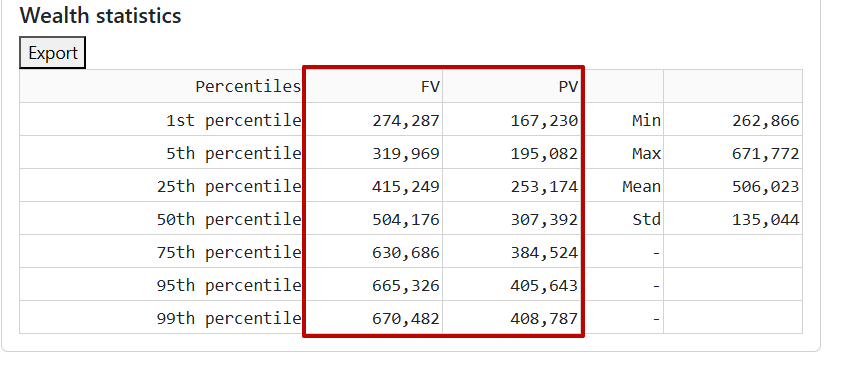

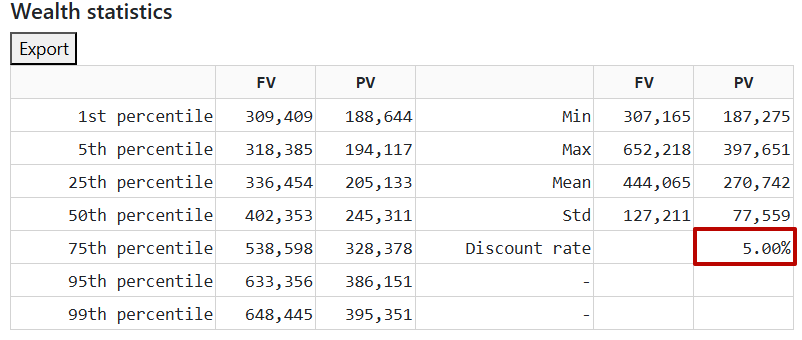

Новый вид статистики для портфелей с изъятиями.

В таблице показаны свойства сгенерированного множества распределения будущих балансов портфеля.

В примере средний срок дожития для стратегия равен 25 лет. Максимальный 27 лет, а минимальный - 24 года. После этого баланс портфеля обнуляется.

P.S. Если в стратегии изменить частоту ребалансировки на месяц или вообще сделать портфель без ребалансировки, баланс портфеля сокращается быстрее. Сроки дожития в зависимости от частоты ребалансировки:

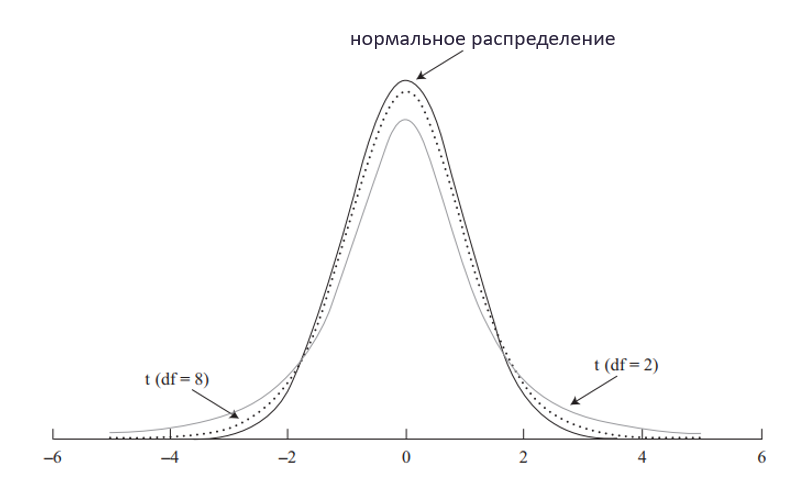

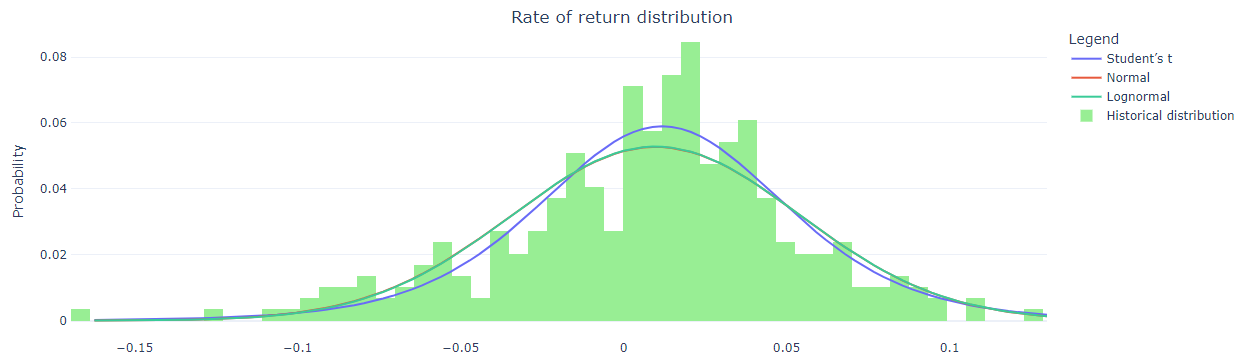

Но не стоит забывать, что распределение Стьюдента (его еще называют t-распределением) симметрично. Оно плохо подходит, когда распределение доходности в исторических данных смещенно в одну из сторон (высокий коэффициент асимметрии). Тогда лучше использовать логнормальное распределение.

В таблице с прогнозом баланса портфеля появилась новая колонка PV. В Ней теперь отображается дисконтированный баланс портфеля. Размер ставки дисконтирования равен пока проценту индексации пополнений/изъятий. Но скоро это будет отдельный параметр (как в библиотеке). Можно считать, что это значение баланса портфеля в “сегодняшних ценах”.

Сделал небольшое улучшение, которое давно напрашивалось. Теперь нажатие кнопки “Log Scale” под графиками не приводит к перезагрузке данных. Фактически в “Портфеле” и “Сравнении активов” используются уже загруженные данные. Перестроение графика происходит очень быстро.