Версия 2.0.0 виджетов содержит важные изменения для Портфелей…

Использование распределения Стьюдента (t-распределение)

Библиотека okama теперь позволяет использовать в алгоритмах не только нормальное и логнормальное распределения, но и распределение Стьюдента.

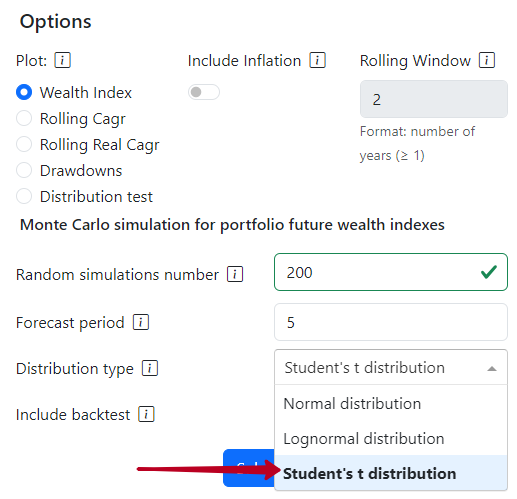

При расчете прогноза для стратегии методом Монте-Карло появилась опция выбора распределения Стьюдента:

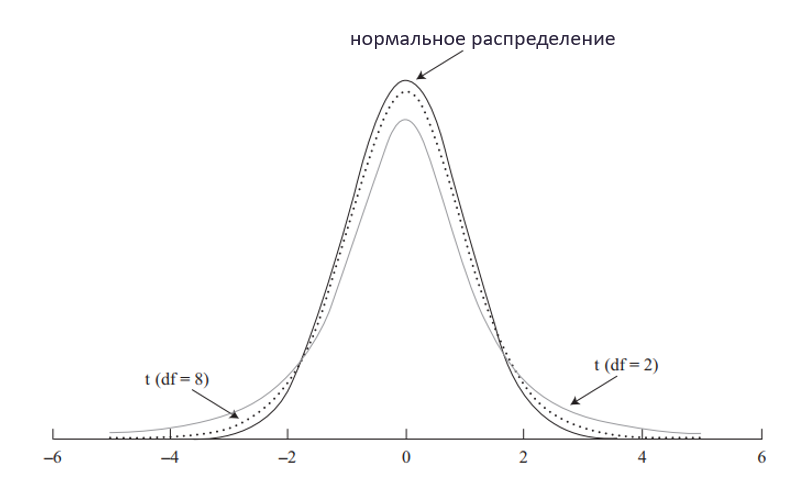

Распределение Стьюдента позволяет лучше прогнозировать результаты стратегий при наличии “толстых хвостов” (высокий коэффициент эксцесса).

Но не стоит забывать, что распределение Стьюдента (его еще называют t-распределением) симметрично. Оно плохо подходит, когда распределение доходности в исторических данных смещенно в одну из сторон (высокий коэффициент асимметрии). Тогда лучше использовать логнормальное распределение.